A procura por novos mercados e, por consequência, a internacionalização de empresas, pode ser uma estratégia necessária se uma organização internacional diversificar seus riscos, sua redução da carga tributária, escalar o seu modelo de negócio e melhorar seu reconhecimento ao nível global.

O processo de ampliação das atividades empresariais, para além das fronteiras de um país, pode acontecer de várias formas, dentre elas são válidas destacar: importação, exportação, franquias, ou franchising, ou filiais.

Exportação

Para adotar a estratégia de exportação, especificamente, o gestor precisa escolher entre duas modalidades: direta, quando a venda é realizada diretamente entre fornecedor/fabricante e cliente final; e indireta, no caso de a operação ser intermediada por terceiros.

Na hipótese de exportação direta, a empresa deve ter o controle total do processo de venda e manutenção do relacionamento com o cliente e, consequentemente, maior consciência dos efeitos da sua participação em mercados estrangeiros e de informações culturais que podem melhorar o seu posicionamento e qualidade do produto, ou seja, ao adotar essa estratégia a organização deverá estar disposta a se adaptar ao novo mercado e se comprometer com todos os requisitos para liberação da mercadoria na fronteira do país remetente. Dessa maneira, é correto afirmar que essa modalidade exige maior investimento em capital, não só financeiro, mas também humano para ser colocada em prática.

Por outro lado, na exportação indireta, não existe um relacionamento entre fabricante/fornecedor e comprador/importador e a organização pode não conseguir promover a manutenção dos relacionamentos por muito tempo e terá dificuldades para criar a consciência cultural necessária para se adaptar aos novos mercados.

Transformação Digital

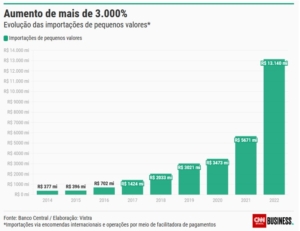

Com o advento da internet, e a transformação digital que está acontecendo até os dias atuais, muitas empresas deixaram de ter lojas físicas para atuarem em marketplaces e lojas virtuais. E, com isso, criaram a percepção de um novo setor, o E-commerce. Essa nova categoria de operação comercial continua crescendo, pois não limita o mercado consumidor a uma região, mas promove maior crescimento da empresa através do aumento dos resultados.

A Associação Brasileira de Comércio Eletrônico (ABComm), afirmou que o Brasil foi o país que mais se desenvolveu no varejo digital da América Latina, com uma receita que cresceu US $8,1 bilhões em relação ao ano anterior. Além disso, afirmou que as expectativas para 2023, apesar da recessão econômica que afeta o mundo, são positivas e declarou que as parcerias entre agências de e-commerce, marketing, design e desempenho e comunicação fortalecerão o comércio eletrônico brasileiro, pois melhorarão a experiência dos consumidores.

Unir os produtos da digitalização de comércios com operações do comércio exterior viabiliza o desenvolvimento do comércio internacional. Um exemplo dessa nova concepção de escala internacional é a Amazon, pioneira do e-commerce fundada em 1994, ela conseguiu evoluir em um nível que o seu marketplace permite a realização de compras e vendas internacionais, possibilitando, por exemplo, a realização da modalidade indireta de exportação.

Porém, é necessário destacar que, apesar de viabilizar essa operação indireta, a empresa exportadora precisa estar ciente de todas as exigências nacionais e internacionais necessárias para a comercialização do seu produto, possuir todas as certificações, se for exigido para a classificação fiscal do seu produto, e documentos, caso contrário será perda de tempo e dinheiro, pois o produto não poderá passar na fronteira, o que, dependendo da situação pode haver multas.

Exportação e Marketplaces

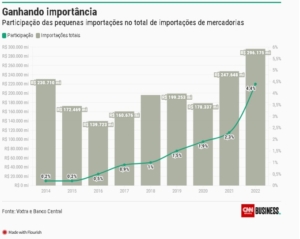

Conforme o Portal da Indústria, uma investigação realizada sobre o perfil de empresas exportadoras pela Confederação Nacional da Indústria (CNI), aponta que as médias, micro e pequenas empresas são responsáveis por 77,3% das exportações, os outros 22,7% cabem às grandes.

Sendo assim, a exportação através de marketplaces se faz como uma possibilidade para médias, micro e pequenos negócios e produtores que intencionam se aventurar pelo mercado internacional, porém não significa que é só colocar o produto e o valor na plataforma de venda, é necessário realizar um planejamento de exportação detalhado e verificar como funcionam as operações para despacho com ela, se é necessário contratar uma empresa que faça o despacho ou não e quais os documentos e certificações necessários. Além de verificar os requisitos para liberação na fronteira, é necessário criar um mapeamento logístico no mercado interno para evitar crises de distribuição, no caso da plataforma online não realizar essa mobilização.

Referências:

https://www.portaldaindustria.com.br/industria-de-a-z/internacionalizacao/

https://abcomm.org/noticias/como-as-agencias-de-e-commerce-podem-maximizar-os-resultados-em-2023/#