Altera as INs RFB nºs 1.415/2013, 1.600/2015 e 1.781/2017, que dispõem sobre regimes aduaneiros especiais (Repetro e Repetro-Sped). Revoga dispositivos.

MINISTÉRIO DA ECONOMIA

SECRETARIA ESPECIAL DA RECEITA FEDERAL DO BRASIL

INSTRUÇÃO NORMATIVA SRFB Nº 1.880, DE 3 DE ABRIL DE 2019

DOU de 05/04/2019 (nº 66, Seção 1, pág. 62

Retificação

No Anexo II da Instrução Normativa RFB nº 1.880, de 3 de abril de 2019, publicada no DOU nº 66, de 5 de abril de 2019, seção 1, página 62, onde se lê: “Modelo aprovado pela Instrução Normativa RFB nº XX, de XX de XX de 2018” leia-se: “Modelo aprovado pela Instrução Normativa RFB nº 1.880, de 3 de abril de 2019”

Altera as Instruções Normativas RFB nº 1.415, de 4 de dezembro de 2013, nº 1.600, de 14 de dezembro de 2015, e nº 1.781, de 29 de dezembro de 2017, que dispõem sobre regimes aduaneiros especiais.

O SECRETÁRIO ESPECIAL DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV do art. 327 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 430, de 9 de outubro de 2017, e tendo em vista o disposto no art. 89 do Decreto-Lei nº 37, de 18 de novembro de 1966, nos arts. 9º e 10 do Decreto-Lei nº 1.455, de 7 de abril de 1976, no art. 10 do Decreto-Lei nº 2.472, de 1º de setembro de 1988, no parágrafo único do art. 79 da Lei nº 9.430, de 27 de dezembro de 1996, no art. 6º da Lei nº 9.478, de 6 de agosto de 1997, no § 1º do art. 59 e nos arts. 61, 62 e 92 da Lei nº 10.833, de 29 de dezembro de 2003, no art. 14 da Lei nº 10.865, de 30 de abril de 2004, no art. 6º da Lei nº 12.276, de 30 de junho de 2010, no art. 61 da Lei nº 12.351, de 22 de dezembro de 2010, na Lei nº 13.586, de 28 de dezembro de 2017, nos arts. 364, 365, 372, 377, 426 e 462 do Decreto nº 6.759, de 5 de fevereiro de 2009, no § 3º do art. 14 do Decreto nº 7.545, de 2 de agosto de 2011, e no art. 2º do Decreto nº 9.128, de 17 de agosto de 2017, resolve:

Art. 1º – A Instrução Normativa RFB nº 1.415, de 4 de dezembro de 2013, passa a vigorar com as seguintes alterações:

“Art. 4º – ………………………………………………………………………………………………………

§ 1º – ……………………………………………………………………………………………………………

…………………………………………………………………………………………………………………..

…………………………………………………………………………………………………………………..

II – ……………………………………………………………………………………………………………..

…………………………………………………………………………………………………………………..

…………………………………………………………………………………………………………………..

b) a subcontratada da pessoa jurídica mencionada na alínea”a” para a execução das atividades previstas no art. 1º.

………………………………………………………………………………………………………….” (NR)

“Art. 15 – Aplica-se ao Repetro os mesmos procedimentos para aplicação e extinção da aplicação do regime previstos para o regime aduaneiro especial de utilização econômica destinado a bens a serem utilizados nas atividades de exploração, desenvolvimento e produção das jazidas de petróleo e de gás natural (Repetro-Sped) na modalidade de importação prevista no inciso IV do art. 2º da Instrução Normativa RFB nº 1.781, de 29 de dezembro de 2017.

§ 1º – O disposto no caput não se aplica à movimentação de bens, que deverá ser controlada com base no sistema informatizado de que trata o inciso I do art. 6º.

§ 2º – A aplicação do regime e os demais procedimentos simplificados poderão ser requeridos pelo interessado até 31 de dezembro de 2018.

§ 3º – Na hipótese de encerramento definitivo das atividades do beneficiário do regime no Repetro ou de migração total para o Repetro-Sped, fica dispensada a utilização do sistema de controle informatizado a que se refere o art. 7º.

§ 4º – Na hipótese prevista no § 3º, o beneficiário do regime deverá adotar as seguintes providências:

I – imprimir relatório completo de todos os dados gerenciais do sistema;

II – formalizar a abertura de dossiê digital;

III – solicitar a juntada dos dados gerenciais a que se refere o inciso I ao dossiê digital referido no inciso II; e

IV – solicitar a vinculação do dossiê digital a que se refere o inciso II ao processo de habilitação ao Repetro.” (NR)

Art. 2º – A Instrução Normativa RFB nº 1.600, de 14 de dezembro de 2015, passa a vigorar com as seguintes alterações:

“Art. 5º – ……………………………………………………………………………………………………..

…………………………………………………………………………………………………………………..

I – os veículos terrestres, aeronaves e embarcações utilizados no transporte internacional de carga ou passageiro, que ingressem no País exercendo essa atividade;

………………………………………………………………………………………………………….” (NR)

“Art. 123 – ……………………………………………………………………………………………………

……………………………………………………………………………………………………………………

§ 4º – No caso de embarcações autorizadas a operar no transporte de mercadoria nacional e que se encontravam automaticamente admitidas, na forma prevista no art. 5º, antes da publicação da Instrução Normativa RFB nº 1.880, de 3 de abril de 2019, deverá ser providenciado pedido de aplicação do regime no enquadramento apropriado, nos termos do art. 13, no prazo de até 30 (trinta) dias, contado da data de publicação da Instrução Normativa RFB nº 1.880, de 3 de abril de 2019.” (NR)

Art. 3º – A Instrução Normativa RFB nº 1.781, de 29 de dezembro de 2017, passa a vigorar com as seguintes alterações:

“Art. 1º – O regime tributário e aduaneiro especial de utilização econômica de bens destinados às atividades de exploração, desenvolvimento e produção de petróleo e de gás natural (Repetro-Sped), será aplicado com observância do disposto nesta Instrução Normativa.

§ 1º – O Repetro-Sped aplica-se também aos bens destinados às atividades de pesquisa e lavra de que trata a Lei nº 12.276, de 30 de junho de 2010, e nas atividades de exploração, avaliação, desenvolvimento e produção de que trata a Lei nº 12.351, de 22 de dezembro de 2010.

§ 2º – Para fins do disposto nesta Instrução Normativa, considera-se destinação de bens a instalação ou a disponibilização dos bens nos locais indicados nos contratos de concessão, autorização, cessão ou de partilha de produção ou a utilização dos bens nas atividades a que se refere este artigo.” (NR)

“Art. 2º – A aplicação do Repetro-Sped compreende a utilização dos seguintes tratamentos aduaneiros ou tributários:

……………………………………………………………………………………………………………………

§ 6º – Os tratamentos tributários previstos nos incisos III e VI e o tratamento aduaneiro previsto no inciso IV do caput poderão ser utilizados até 31 de dezembro de 2040.

………………………………………………………………………………………………………….” (NR)

“Art. 3º – ………………………………………………………………………………………………………

……………………………………………………………………………………………………………………

§ 1º – ……………………………………………………………………………………………………………

……………………………………………………………………………………………………………………

III – sob a forma de admissão temporária, aos bens:

a) cuja permanência no País seja de natureza definitiva; ou

b) que, por sua natureza, sejam consumidos ou inutilizados pelo uso durante a vigência do regime.

…………………………………………………………………………………………………………………..

§ 3º – Os bens submetidos ao regime deverão ser destinados exclusivamente nos blocos de exploração ou nos campos de produção indicados nos contratos de concessão, autorização, cessão ou de partilha de produção, incluídas as jazidas unitizadas ou os campos que compartilham o mesmo ativo.

§ 4º – ……………………………………………………………………………………………………………

…………………………………………………………………………………………………………………..

III – quando os contratos de locação, de cessão, de disponibilização ou de arrendamento não contemplarem a individualização completa dos bens e o valor unitário de locação, cessão, disponibilização ou arrendamento para cada bem individualmente; ou

……………………………………………………………………………………………………………………

§ 8º – ……………………………………………………………………………………………………………

……………………………………………………………………………………………………………………

I – o contrato de afretamento, de locação, de cessão, de disponibilização ou de arrendamento do bem esteja combinado com o serviço de operação da plataforma ou unidade flutuante e que as empresas fretadora e prestadora de serviços contratada não sejam vinculadas à operadora contratante; ou

II – o bem se destine à utilização temporária em testes de produção ou em sistemas de produção antecipada, em campo de produção ou bloco de exploração.

……………………………………………………………………………………………………………………

§ 12 – As vedações previstas no § 4º não se aplicam no caso de bem admitido com base em contrato de prestação de serviços por empreitada global, assim considerado aquele em que os valores pagos pela operadora sejam exclusiva e integralmente decorrentes de prestação de serviços, sem qualquer outra parcela contratual relativa a locação, cessão, disponibilização ou arrendamento de bens.

§ 13 – No caso de contratos em que seja previsto fornecimento de bens a serem consumidos durante a prestação de serviços, estes deverão ser relacionados separadamente, no contrato, dos bens a serem admitidos temporariamente.

§ 14 – Os bens a serem consumidos durante a prestação de serviços, nos termos do § 13, deverão ser despachados para consumo.

§ 15 – No caso previsto no inciso I do § 4º, o prazo temporal para o cálculo de enquadramento na hipótese será o período em que o bem permanecer em utilização econômica no território aduaneiro, incluídas eventuais prorrogações do prazo de vigência, ou o prazo de 5 (cinco) anos, o que for menor.” (NR)

“Art. 4º – A utilização do Repetro-Sped nas modalidades previstas nos incisos III, IV e VI do art. 2º será permitida exclusivamente a pessoa jurídica habilitada pela Secretaria da Receita Federal do Brasil (RFB).

§ 1º – ……………………………………………………………………………………………………………

……………………………………………………………………………………………………………………

II – ……………………………………………………………………………………………………………..

…………………………………………………………………………………………………………………..

……………………………………………………………………………………………………………………

b) a subcontratada da pessoa jurídica mencionada na alínea”a”, para a execução das atividades previstas no art. 1º.

………………………………………………………………………………………………………….” (NR)

“Art. 5º – ………………………………………………………………………………………………………

……………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………..

III – estar adimplente com as obrigações de entrega da Escrituração Fiscal Digital ICMS/IPI (EFD-ICMS/IPI), nos termos da legislação específica em vigor, quando a pessoa jurídica a ser habilitada optar por industrializar bens no Repetro-Sped na modalidade prevista no inciso VI do art. 2º ou importar bens no Repetro-Sped na modalidade prevista no inciso III do art. 2º;

IV – emitir Nota Fiscal Eletrônica (NF-e) ou Nota Fiscal Avulsa Eletrônica (NFA- e) referente à movimentação de bens entre estabelecimentos, depósitos e os locais de utilização, observada a legislação específica;

…………………………………………………………………………………………………………………..

IX – relacionar cada estabelecimento por seu número de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ), inclusive de plataforma de produção e armazenamento de petróleo e gás natural, nos termos do art. 3º da Instrução Normativa RFB nº 1.634, de 6 de maio de 2016, e do depósito para armazenamento de bens de que trata o art. 32;

……………………………………………………………………………………………………………………

§ 1º – A habilitação ao Repetro-Sped é obrigatória apenas para a pessoa jurídica que admitir bens nas modalidades previstas nos incisos III, IV e VI do art. 2º.

…………………………………………………………………………………………………………………..

§ 6º – A obrigatoriedade de inscrição a que se refere o inciso IX do art. 5º somente se aplica para plataforma de produção e armazenamento que permaneça em utilização econômica, de forma ininterrupta ou não, no território aduaneiro por período superior a 12 (doze) meses.

§ 7º – No que concerne ao requisito previsto no inciso III do caput, ficam obrigados à entrega da EFD-ICMS/IPI apenas os estabelecimentos que industrializam bens no Repetro-Sped na modalidade prevista no inciso VI do art. 2º ou que importam bens no Repetro-Sped na modalidade prevista no inciso III do art. 2º.

§ 8º – No que concerne ao requisito previsto no inciso IV do caput, fica obrigada à emissão de NF-e a pessoa jurídica habilitada para industrializar bens no Repetro-Sped na modalidade prevista no inciso VI do art. 2º ou importar bens no Repetro-Sped na modalidade prevista no inciso III do art. 2º.” (NR)

“Art. 8º – ………………………………………………………………………………………………………

……………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………..

III – de 3 (três) anos, contado da data do registro da DI, quando se tratar de armazenamento nos termos do art. 32.

…………………………………………………………………………………………………………………..

§ 3º – O termo final do prazo de vigência do regime não poderá ser posterior à data indicada no ADE de habilitação.

§ 4º – Na hipótese de bens importados com fundamento no inciso III do art. 2º, decorrido o prazo de 3 (três) anos sem que haja o início da destinação dos bens nas atividades mencionadas no caput do art. 1º, sobre eles incidirão os tributos aplicáveis ao regime comum de importação, acrescidos de juros e multa de mora, calculados a partir da data de ocorrência dos respectivos fatos geradores.” (NR)

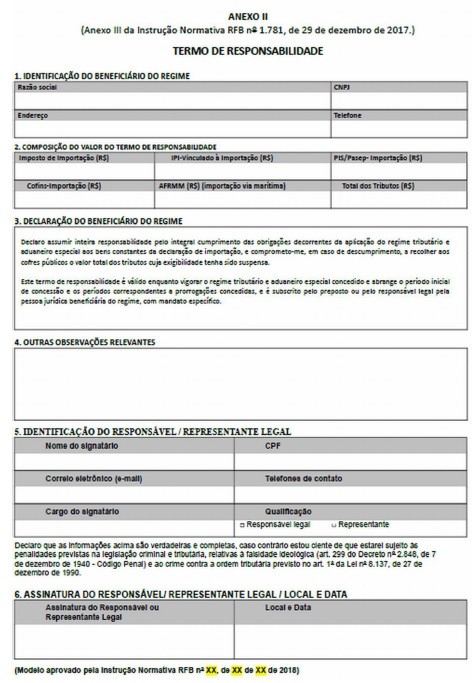

“Art. 9º – O montante dos tributos incidentes na importação com pagamento suspenso em decorrência da aplicação do regime aduaneiro especial nas modalidades previstas nos incisos IV e V do art. 2º será consubstanciado em Termo de Responsabilidade (TR), conforme modelo constante do Anexo III desta Instrução Normativa.” (NR)

“Art. 10 – Fica dispensada a prestação de garantia no âmbito do Repetro-Sped.” (NR)

“Art. 13 – ……………………………………………………………………………………………………..

……………………………………………………………………………………………………………………

Parágrafo único – Quando se tratar de 2 (dois) ou mais bens principais idênticos, o importador poderá utilizar-se de um único processo administrativo de controle do regime.” (NR)

“Art. 14 – ……………………………………………………………………………………………………..

……………………………………………………………………………………………………………………

§ 1º – ……………………………………………………………………………………………………………

……………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………..

VI – contrato de prestação de serviços e, quando houver, contrato de afretamento por tempo;

VII – número do processo de habilitação vigente na data da formalização do pedido, na hipótese de admissão temporária para utilização econômica com dispensa do pagamento dos tributos federais proporcionalmente ao tempo de permanência dos bens no território aduaneiro;

VIII – apólice de seguro de casco e máquinas, contratada no País ou no exterior, no caso de embarcação ou plataforma; e

IX – planilha de consolidação de contratos e de bens admitidos ao amparo do Repetro-Sped.

……………………………………………………………………………………………………………………

§ 3º – Os contratos a que se referem os incisos V e VI do § 1º deverão estar acompanhados de todos os respectivos anexos, apêndices, autorizações complementares ou outros contratos vinculados.

………………………………………………………………………………………………………….” (NR)

“Art. 15 – O importador deverá solicitar a formação de um processo administrativo de controle do regime e a juntada do RCR, previamente ao registro da declaração de importação.

………………………………………………………………………………………………………….” (NR)

“Art. 17 – Na hipótese de o bem ter sido armazenado, atracado ou fundeado na forma prevista no inciso I do § 1º do art. 15, o importador deverá instruir previamente o processo administrativo de controle do regime com a informação da data e do local de início da sua destinação nas atividades a que se refere o art. 1º.” (NR)

“Art. 18 – ……………………………………………………………………………………………………..

……………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………..

Parágrafo único – Na ausência de procedimento fiscal, o benefício fiscal de que trata o caput será homologado tacitamente depois de decorrido o prazo de 5 (cinco) anos, contado do 1º (primeiro) dia do exercício seguinte à data da conversão a que se referem os incisos I e II do caput.” (NR)

“Art. 19 – A análise do cabimento da aplicação do regime e do controle do prazo de sua vigência será realizada pela unidade de despacho aduaneiro da RFB responsável pelo desembaraço aduaneiro.

……………………………………………………………………………………………………………………

§ 2º – A concessão inicial do regime referida no § 1º, ou a prorrogação automática a que se refere o inciso II do § 1º do art. 21, subsistirá sob condição resolutória de ulterior revisão, sem prejuízo da imediata destinação do bem:

I – pela unidade da RFB a que se refere o caput, quanto aos requisitos e condições para aplicação do regime; ou

II – pela unidade da RFB com jurisdição sobre o estabelecimento matriz da pessoa jurídica habilitada para fins de fiscalização de tributos incidentes sobre o comércio exterior, quanto à regularidade da aplicação do benefício e à conformidade dos contratos apresentados para instrução do regime.

…………………………………………………………………………………………………………………..

§ 4º – A análise de conformidade do contrato de prestação de serviços ou de afretamento por tempo será realizada pelo Auditor-Fiscal da Receita Federal do Brasil responsável pelo procedimento fiscal.

…………………………………………………………………………………………………………………..

§ 6º – O chefe da unidade da RFB a que se refere o caput poderá estabelecer percentual mínimo para análise dos pedidos concedidos ou prorrogados automaticamente, baseado em gestão de riscos.” (NR)

“Art. 20 – ……………………………………………………………………………………………………..

……………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………..

§ 2º – Na hipótese de não atendimento de requisito para a aplicação do regime na modalidade referida no inciso IV do art. 2º, ou de ser desfavorável ao importador a revisão a que se refere o § 2º do art. 19, serão devidos os tributos proporcionais previstos no art. 373 do Decreto nº 6.759, de 2009, acrescidos de juros e multa de mora, contados a partir:

………………………………………………………………………………………………………………….

§ 3º – Na hipótese de não atendimento de requisito para a aplicação do regime na modalidade referida no inciso III do art. 2º, ou de ser desfavorável ao importador a revisão a que se refere o § 2º do art. 19, serão devidos os tributos incidentes no regime comum de importação acrescidos de juros e multa de mora, calculados a partir da data de ocorrência dos respectivos fatos geradores.

…………………………………………………………………………………………………………………..

§ 5º – Nas hipóteses previstas nos §§ 1º e 3º do art. 19, se ficar constatado que o importador não cumpre os requisitos necessários à aplicação do regime ou que um dos contratos apresentados para instrução do regime está em desconformidade com a legislação ou contém vícios que o tornam inválido, o Auditor-Fiscal da Receita Federal do Brasil responsável pelo procedimento fiscal de revisão deverá:

…………………………………………………………………………………………………………………..

II – intimar o beneficiário do regime a adotar, no que lhe for aplicável, uma das providências previstas no art. 27, quando se tratar de Repetro-Sped nas modalidades referidas nos incisos IV e V do art. 2º; e

…………………………………………………………………………………………………………………..

§ 6º – O disposto no § 2º não se aplica quando o beneficiário incidir em uma das hipóteses de descumprimento do regime previstas no art. 369 do Decreto nº 6.759, de 2009, hipótese em que deverão ser observados os procedimentos estabelecidos nos arts. 51 a 55 da Instrução Normativa RFB nº 1.600, de 2015, no que couber.” (NR)

“Art. 21 – O prazo de vigência do regime poderá ser prorrogado na mesma medida da extensão do prazo estabelecido no contrato de importação ou no contrato de afretamento por tempo, quando se tratar de admissão temporária para utilização econômica, com ou sem dispensa do pagamento dos tributos federais proporcionalmente ao tempo de permanência dos bens no território aduaneiro.

§ 1º – …………………………………………………………………………………………………………..

II – concedido automaticamente, sob condição resolutória de ulterior revisão nos termos do § 2º do art. 19, à pessoa jurídica interessada, desde que atendidos os requisitos e condições para aplicação do regime.

…………………………………………………………………………………………………………………..

§ 3º – Na hipótese de formalização de aditivo contratual, de novo contrato para instrução do regime sem alteração de finalidade, ou de mudança de proprietário do bem no exterior, o beneficiário deverá solicitar a juntada, ao mesmo processo administrativo de controle do regime, do RPR e dos seguintes documentos instrutivos:

…………………………………………………………………………………………………………………..

III – aditivo ou novo contrato, sempre que houver alteração em algum dos contratos apresentados para instrução do regime;

………………………………………………………………………………………………………………….

V – planilha de consolidação de contratos e de bens admitidos ao amparo do Repetro-Sped.

…………………………………………………………………………………………………………………..

§ 5º – ……………………………………………………………………………………………………………

III – planilha de consolidação de contratos e de bens admitidos ao amparo do Repetro-Sped.

§ 6º – ……………………………………………………………………………………………………………

III – planilha de consolidação de contratos e de bens admitidos ao amparo do Repetro-Sped.” (NR)

“Art. 22 – Durante a vigência do regime, poderá ser autorizado o uso compartilhado de bens para atendimento a outro tomador de serviços ou a mudança de finalidade de utilização do bem principal, observado o disposto no art. 21, mediante requerimento juntado ao processo administrativo de controle do regime, sem necessidade de registro de nova declaração.

§ 1º – Para fins do disposto no caput, considera-se mudança de finalidade o atendimento a objeto diverso do que constava do último contrato de prestação de serviços ou de afretamento por tempo apresentado para instrução do regime.

…………………………………………………………………………………………………………………..

§ 4º – …………………………………………………………………………………………………………..

V – planilha de consolidação de contratos e de bens admitidos ao amparo do Repetro-Sped.

………………………………………………………………………………………………………….” (NR)

“Art. 24 – Poderá ser concedida nova admissão do bem ao amparo do Repetro-Sped nas modalidades de importação previstas nos incisos IV e V do art. 2º, sem exigência de sua saída do território aduaneiro, desde que atendidos aos requisitos e às formalidades para a sua concessão, e será dispensada a verificação física do bem, nas hipóteses de:

…………………………………………………………………………………………………………………..

§ 1º – ……………………………………………………………………………………………………………

III – novo contrato de prestação de serviços e, quando houver, novo contrato de afretamento por tempo;

…………………………………………………………………………………………………………………..

VI – planilha de consolidação de contratos e de bens admitidos ao amparo do Repetro-Sped.

…………………………………………………………………………………………………………………..

§ 3º – Na hipótese prevista no inciso II do caput, o regime será concedido na forma prevista no art. 19 e o beneficiário deverá atender a todos os requisitos e formalidades para a concessão do regime, inclusive ao que prevê o registro de nova declaração de importação e a formalização de TR, quando exigidos.

………………………………………………………………………………………………………….” (NR)

“Art. 24-A – Antes de decorrido o prazo previsto no caput do art. 18, poderá ser requerida a substituição de beneficiário do Repetro-Sped para o bem que foi importado na modalidade prevista no inciso III do art. 2º, dispensada sua verificação física, observado o disposto no art. 124 do Decreto nº 6.759, de 2009, e atendidas as formalidades para a concessão do regime.

§ 1º – O requerimento de que trata o caput será decidido por Auditor-Fiscal da Receita Federal do Brasil da unidade da RFB que controla o prazo de vigência do regime.

§ 2º – Na hipótese prevista no § 1º, o regime será concedido na forma prevista no art. 15, e o novo beneficiário deverá, quando houver tratamento administrativo, obter o deferimento do órgão anuente responsável, dispensado o registro de nova declaração de importação.” (NR)

“Art. 25 – …………………………………………………………………………………………………….

§ 1º – O beneficiário deverá comunicar à unidade da RFB que controla o prazo de vigência do regime a transferência de que trata o caput.

………………………………………………………………………………………………………………….

§ 3º – A comunicação de transferência de que trata o § 1º deve ser formalizada antes da movimentação do bem, sem prejuízo da emissão da correspondente NF-e ou NFA-e.

………………………………………………………………………………………………………….” (NR)

“Art. 26 – ……………………………………………………………………………………………………..

…………………………………………………………………………………………………………………..

§ 3º – …………………………………………………………………………………………………………..

II – autorizada automaticamente com a emissão da NF-e ou NFA-e, quando realizados no País.

§ 4º – Caso os bens submetidos ao procedimento previsto neste artigo não retornem ao País durante a vigência do regime, seja em decorrência de decisão do interessado ou de caso fortuito ou força maior:

I – a remessa realizada na forma prevista no § 2º fundamentará o requerimento do beneficiário para extinção da aplicação do regime por reexportação; ou

II – aplicar-se-á o disposto no § 6º do art. 5º da Lei nº 13.586, de 2017, quando se tratar da modalidade de importação prevista no inciso III do art. 2º.

…………………………………………………………………………………………………………………..

§ 7º – Será permitida, ainda, a movimentação de tanques e recipientes no País para reabastecimento, hipótese em que o beneficiário do regime deve emitir a correspondente NFe ou NFA-e da movimentação, sob pena de caracterização de desvio de finalidade e aplicação das sanções cabíveis.” (NR)

“Art. 27 – ……………………………………………………………………………………………………

§ 4º – Na hipótese de adoção da providência prevista no inciso III do caput, o pedido de extinção da aplicação do regime a bens cuja retirada do local de sua destinação seja inviável por questões regulatórias ou ambientais deverá, sem prejuízo do disposto no art. 28, ser acompanhada de:

…………………………………………………………………………………………………………………..

§ 5º – A competência para atestar a extinção da aplicação do regime será da unidade de despacho aduaneiro da RFB:

I – onde ocorrer o despacho de reexportação, na hipótese prevista no inciso I do caput;

II – que controla o prazo de vigência do regime aplicado ao bem, na hipótese prevista no inciso V do caput; e

III – com jurisdição sobre o local onde se encontram os bens, nas demais hipóteses.

§ 6º – O deferimento de pedido tempestivo de extinção da aplicação do regime, inclusive na hipótese de ser realizado pela própria unidade da RFB que controla o prazo de vigência do regime, não convalida os pedidos de aplicação do regime ainda não analisados.” (NR)

“Art. 27-A – A extinção da aplicação do regime na modalidade de importação definitiva com suspensão total do pagamento de tributos é automática após o decurso do prazo de 5 (cinco) anos, contado da data do registro da DI a que se refere o art. 16.

§ 1º – As modalidades de extinção da aplicação do regime elencadas no art. 27 e os procedimentos aduaneiros previstos nos arts. 28 a 31 não se aplicam ao regime tributário especial a que se refere o caput.

§ 2º – Depois da destinação do bem, antes ou depois do transcurso do prazo previsto no caput, caso haja desativação das instalações de exploração e produção, abandono de campo de produção ou bloco de exploração ou seja impossível sua utilização por determinação de órgão da União, o bem poderá:

I – ser alocado em outro campo ou bloco do mesmo beneficiário para destinação nas atividades previstas no art. 1º;

II – ter sua propriedade transferida para outro beneficiário habilitado no Repetro- Sped, nos termos do art. 24-A, para destinação nas atividades previstas no art. 1º;

III – permanecer instalado no campo ou bloco caso sua utilização seja inviável por questões regulatórias ou ambientais; ou

IV – ser revertido para a União, nos termos da legislação específica.

§ 3º – Depois de transcorrido o prazo previsto no caput, o beneficiário poderá dispor livremente do bem.” (NR)

“Art. 27-B – Se os bens admitidos ao amparo do Repetro-Sped na modalidade de importação definitiva com suspensão total do pagamento de tributos forem perdidos, inutilizados ou consumidos durante a utilização nas atividades a que se refere o art. 1º ou danificados por incêndio, abalroamento, naufrágio, maremoto ou por qualquer outro sinistro, o valor aduaneiro será reduzido proporcionalmente ao valor do prejuízo, observado o disposto nos arts. 127 e 128 do Decreto nº 6.759, de 2009.” (NR)

“Art. 27-C – Se os bens admitidos ao amparo do Repetro-Sped nas modalidades de admissão temporária para utilização econômica, com ou sem dispensa do pagamento dos tributos federais proporcionalmente ao tempo de sua permanência no território aduaneiro, forem danificados em consequência de incêndio, abalroamento, naufrágio, maremoto ou por qualquer outro sinistro ocorrido durante a utilização nas atividades a que se refere o art. 1º, e desde que não haja culpa ou dolo do usuário dos bens, o valor aduaneiro será reduzido proporcionalmente ao valor do prejuízo.” (NR)

“Art. 27-D – Para habilitar-se à redução ou exoneração de tributos de que trata o art. 27-B ou 27-C, o interessado deverá requerer a apresentação de laudo pericial, nos termos da Instrução Normativa RFB nº 1.800, de 21 de março de 2018, à unidade da RFB responsável pelo controle do prazo de vigência do regime, acompanhado de:

I – relatório técnico circunstanciado emitido por engenheiro ou técnico responsável pela operação do bem sinistrado, com base no boletim diário, elaborado de acordo com as regras da International Association of Drilling Contractors (IADC), ou outro documento adotado pelas partes contratantes para essa finalidade, acompanhado de todas as provas necessárias para comprovar que o sinistro não ocorreu por culpa ou dolo do usuário dos bens;

II – comprovante do recolhimento do ICMS ou, se for o caso, comprovante de exoneração do pagamento do imposto relativo ao qual foi pedida a redução ou exoneração tributária; e

III – comprovante de indenização do sinistro, sempre que houver.

Parágrafo único – Os custos com a perícia serão devidos pelo importador, nos mesmos termos do inciso II e, quando for o caso, dos incisos V e VI do art. 34 da Instrução Normativa RFB nº 1.800, de 2018.” (NR)

“Art. 27-E – No caso de perda de bens durante a utilização nas atividades de que trata o art. 1º, na hipótese de bem admitido no Repetro-Sped nas modalidades de admissão temporária para utilização econômica, com ou sem dispensa do pagamento dos tributos federais proporcionalmente ao tempo de permanência dos bens no território aduaneiro, aplica-se o disposto no inciso III do art. 369 do Decreto nº 6.759, de 2009.” (NR)

“Art. 32 – Os bens submetidos ao Repetro-Sped, quando não estiverem sendo destinados nas atividades referidas no art. 1º, poderão permanecer armazenados, pelo prazo necessário para o início de sua destinação na atividade ou seu retorno a ela ou para a extinção da aplicação do regime, em:

I – depósito não alfandegado do próprio beneficiário, desde que o CNPJ do depósito esteja incluído no ADE de habilitação ao Repetro-Sped; ou

II – estaleiro ou oficina de teste, conserto, reparo ou manutenção dos bens, desde que seja emitida nota fiscal de serviço da referida prestação de serviços.

§ 1º – O local de armazenamento a que se refere o inciso I do caput deverá dispor de instalações que proporcionem a segurança fiscal necessária à manutenção ou extinção da aplicação do regime.

…………………………………………………………………………………………………………………..

§ 3º – …………………………………………………………………………………………………………..

II – seja emitida, conforme o caso, NF-e ou NFA-e de entrada no depósito não alfandegado do próprio beneficiário ou nota fiscal de serviço do estaleiro ou oficina pela prestação de serviços; e

………………………………………………………………………………………………………………….

§ 4º – …………………………………………………………………………………………………………..

II – seja emitida, conforme o caso, NF-e ou NFA-e de entrada no depósito não alfandegado do próprio beneficiário ou nota fiscal de serviço do estaleiro ou oficina pela prestação de serviços;

…………………………………………………………………………………………………………………..

IV – não haja utilização de contratos, simultâneos ou não, para outros bens no Repetro ou no Repetro-Sped em formato diverso do contrato de prestação de serviços por empreitada global previsto no § 12 do art. 3º.

§ 5º – Caso haja movimentação de bens entre os locais de destinação nas atividades referidas no art. 1º e os estabelecimentos referidos no caput, o beneficiário deverá providenciar a emissão da correspondente NF-e ou NFA-e previamente a cada movimento, salvo quando se tratar de bem admitido com base no contrato de prestação de serviços por empreitada global previsto no § 12 do art. 3º.

§ 6º – A permanência dos bens em local não alfandegado, nos termos do caput, será:

I – comunicada à unidade da RFB que controla o prazo de vigência do regime; e

II – fiscalizada pela unidade da RFB com jurisdição de zona secundária sobre o depósito não alfandegado ou oficina para fins de fiscalização de tributos incidentes sobre o comércio exterior, nos termos da Portaria RFB nº 2.466, de 28 de dezembro de 2010.” (NR)

“Art. 33 – ……………………………………………………………………………………………………..

§ 5º – A competência para análise do cabimento da aplicação do regime e do controle do prazo de vigência do regime será da unidade de despacho aduaneiro da RFB responsável pelo desembaraço aduaneiro.” (NR)

“Art. 34 – Se for constatada falta ou incorreção de documentos instrutivos na revisão de pedido de concessão, de nova admissão, de permanência em local não alfandegado, ou de extinção da aplicação do regime, o beneficiário será intimado a sanear os autos no prazo de até 5 (cinco) dias úteis, sob pena de não conhecimento do pedido apresentado.

………………………………………………………………………………………………………………….

§ 3º – O disposto no caput não se aplica aos casos em que um dos contratos apresentados seja incompatível com o regime ou que um dos contratos apresentados para instrução do regime esteja em desconformidade com a legislação ou contenha vícios que o tornem inválido, hipótese em que o beneficiário deverá providenciar a extinção da aplicação do regime no prazo de 30 (trinta) dias, contado da data da ciência da decisão definitiva.

§ 4º – O prazo previsto no caput não se aplica quando se tratar de regime concedido automaticamente com base em DI selecionada para o canal verde ou prorrogado automaticamente na forma prevista no inciso II do § 1º do art. 21, hipótese que caracteriza o descumprimento de requisito, condição ou norma operacional para utilizar o regime.” (NR)

“Art. 35 – Na ocorrência de uma das hipóteses previstas no art. 369 do Decreto nº 6.759, de 2009, para o Repetro-Sped na modalidade admissão temporária para utilização econômica, com ou sem dispensa do pagamento dos tributos federais proporcionalmente ao tempo de permanência dos bens no território aduaneiro, deverão ser observados os procedimentos estabelecidos nos arts. 51 a 55 da Instrução Normativa RFB nº 1.600, de 2015, no que couber.” (NR)

“Art. 38 – Das decisões denegatórias relativas ao regime caberá recurso na forma estabelecida no art. 121 da Instrução Normativa RFB nº 1.600, de 2015.” (NR)

“Art. 39 – …………………………………………………………………………………………………….

§ 3º – Os bens a que se refere o § 2º poderão migrar para o Repetro-Sped, mediante procedimento simplificado na forma definida pela Coana, no período compreendido entre 1º de janeiro de 2018 e 30 de junho de 2019, desde que atendidos os requisitos e condições para aplicação do regime, sem dispensa do registro de nova DI, inclusive quando se tratar de substituição do beneficiário.

………………………………………………………………………………………………………………….

§ 9º – O disposto no inciso I do § 4º do art. 3º não se aplica, até 31 de dezembro de 2020, para embarcações ou plataformas admitidas no Repetro antes da publicação da Instrução Normativa RFB nº 1.880, de 3 de abril de 2019.

§ 10 – O disposto no inciso I do § 4º do art. 3º não se aplica, até de 31 de dezembro de 2020, para bens vinculados a contratos juntados a dossiê digital ou a processo digital antes da publicação da Instrução Normativa RFB nº 1.880, de 3 de abril de 2019.” (NR)

Art. 4º – A ementa da Instrução Normativa RFB nº 1.781, de 2017, passa a vigorar com a seguinte redação:

Dispõe sobre o regime tributário e aduaneiro especial de utilização econômica de bens destinados às atividades de exploração, desenvolvimento e produção das jazidas de petróleo e de gás natural (Repetro-Sped) e altera as Instruções Normativas RFB nºs 1.415, de 4 de dezembro de 2013, e 1.600, de 14 de dezembro de 2015.

Art. 5º – O item 101 do Anexo II da Instrução Normativa RFB nº 1.781, de 2017, passa a vigorar com a redação constante do Anexo I desta Instrução Normativa.

Art. 6º – A Instrução Normativa RFB nº 1.781, de 2017, fica acrescida do Anexo III, nos termos do Anexo II desta Instrução Normativa.

Art. 7º – Ficam revogados:

I – os seguintes dispositivos da Instrução Normativa RFB nº 1.415, de 4 de dezembro de 2013:

a) os incisos I, IV e V do § 4º do art. 3º;

b) os incisos I a V do art. 15; e

c) os arts. 16 a 34;

II – o art. 56-A da Instrução Normativa RFB nº 1.600, de 14 de dezembro de 2015; e

III – os seguintes dispositivos da Instrução Normativa RFB nº 1.781, de 29 de dezembro de 2017:

a) o inciso V do § 4º do art. 3º;

b) o § 4º do art. 5º;

c) os §§ 2º e 3º do art. 6º;

d) os §§ 1º a 4º do art. 10;

e) os arts. 11 e 12;

f) o inciso III do § 1º do art. 14;

g) o inciso III do § 1º do art. 16;

h) os incisos I e II do caput e o § 5º do art. 19;

i) as alíneas “a” e “b” do inciso II do § 1º, o inciso I do § 3º, o § 4º, o inciso I do § 5º, e o inciso I do § 6º do art. 21;

j) o inciso I do § 4º do art. 22;

k) o inciso I do § 1º do art. 24;

l) o parágrafo único do art. 38;

m) o § 8º do art. 39; e

n) o inciso III do art. 41.

Art. 8º – Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União.

MARCOS CINTRA CAVALCANTI DE ALBUQUERQUE

ANEXO I

(Anexo II da Instrução Normativa RFB nº 1.781, de 29 de dezembro de 2017.)

| ITEM |

NCM |

DESCRIÇÃO NCM |

DESCRIÇÃO COMERCIAL |

| 101 |

8906.90.00 |

OUTS. EMBARC. INC. BARC. SALVAVIDAS EXC.B.REMO |

Embarcações destinadas a atividades de pesquisa e aquisição de dados geológicos, geofísicos e geodésicos relacionados com a exploração de petróleo ou gás natural |

| |

|

|

Plataformas de perfuração, bem como as destinadas ao apoio, manutenção e segurança nas respectivas atividades |

| |

|

|

Embarcações destinadas a apoio às atividades de pesquisa, exploração, perfuração, produção e estocagem de petróleo ou gás natural, bem como as destinadas ao apoio, manutenção e segurança nas respectivas atividades. |

| – PLSV – Pipe Laying Support Vessel – Utilizada para lançamento de dutos rígidos ou flexíveis |

| – RSV – ROV Support Vessel – Utilizada para suporte ao ROV e na inspeção e manutenção submarina, além de acionamento de válvulas submarinas. Equipada com posicionamento dinâmico, sistemas hidroacústicos de precisão, guindaste e guincho de pequeno porte (10 a 30ton). |

| – DSV – Diving Support Vessel – Utilizada para suporte ao mergulho saturado com características similares ao RSV, acrescido de sistema de mergulho saturado (câmaras de compressão e descompressão para profundidade de até 350m com 3 níveis de trabalho). |

| – SESV – Subsea Equipment Support Vessel – Utilizada para instalação e manutenção de equipamentos . submarinos. |

| – LWI – Light Well Intervention – Utilizada para realizar intervenções em poços |

| – Heavy Lift – Embarcação de engenharia para manuseio de cargas acima de 1400 ton. |

| – Deck Barge – Utilizada no transporte em seco de grandes cargas flutuantes (transporte de embarcações, unidades de produção, plataformas de perfuração e outras grandes cargas flutuantes). |

| – Well Estimulation Vessel – Utilizada para injeção de produtos químicos para estimulação de poços. |

| – Seismic Vessel – Utilizada para coleta de dados sísmicos. |

| – AHTS – Anchor Handling Tug Supply – Reboque, manuseio de âncoras e suprimento. |

| – MPSV – Multi Purpose Support Vessel – Embarcação com múltiplas operações em atividades de engenharia offshore. Operam também com instalação de equipamentos submarinos. |

| – OCV – Offshore Construction Vessel – Utilizada para instalação de equipamentos submarinos e construção offshore. |

| – UMS – Utilizada para instalação de equipamentos e revitalização dos sistemas para ampliação da produção. É uma Unidade de apoio à produção de Petróleo e Gás. |

| – PSV – Plataform Supply Vessel – Embarcações de suprimento às plataformas |

| |

|

|

Barco salva-vidas |

| |

|

|

Embarcação de Estimulação de poços – WSSV |

| |

|

|

Estrutura flutuante com acessórios, barcos e lanchas para apoio às atividades de construção e demais intervenções em poços de petróleo |

ANEXO II